이 기사는

2024년 08월 27일 16:42 IB토마토 유료 페이지에 노출된 기사입니다.

사진=동원그룹 홈페이지

27일 금융감독원 전자공시시스템에 따르면 동원산업이 38회 무보증사채를 발행한다. 이번 28회 무보증사채는 3년 만기다. 수요예측 결과에 따라 1400억원까지 증액이 가능하다. 이번 사채 발행에 대한 수요예측은 28일 진행될 예정이며, 대표 주관사는

삼성증권(016360) (39,600원 ▲50원 +0.13%)이다

공모희망금리는 민간채권평가사 4곳(한국자산평가·KIS자산평가·나이스피앤아이·에프앤자산평가)에서 최종으로 제공하는 동원산업 3년 만기 개별민평 수익률의 산술평균에서-0.3%p~+0.3%p를 가산한 이자율로 결정된다.

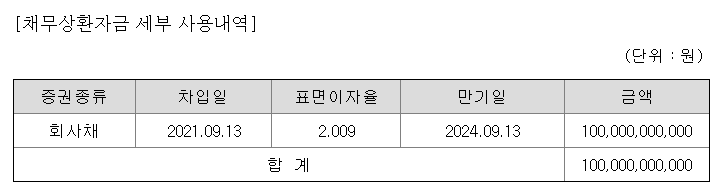

발행 총액인 700억원은 전액 채무상환자금으로 쓰인다. 지난 2021년 9월 표면이자율 2.009%로 발행한 회사채 1000억원을 상환하기 위함이다. 해당 회사채는 오는 9월13일 만기가 도래한다. 만기가 도래하는 회사채 규모가 발행 총액 이상의 규모이기 때문에 증액 발행될 경우 추가로 유입되는 자금도 채무상환 자금에 투입할 것으로 예상된다.

사진=금융감독원 전자공시시스템

동원산업이 이번 발행하는 무보증사채도 증액 가능성이 높다. 동원산업의 신용등급은 AA-로, 지난 3개월간 동일 등급 3년 만기 회사채 모두 발행 금액 대비 유효수요 참여금액이 컸다. 특히 동원산업은 지난해 7월 발행한 무기명식 이권부 무보증사채 37-1, 37-2회 수요예측이 흥행한 바 있다. 당시 최초 발행 예정금액은 1500억원이었으나, 수요예측 흥행으로 2700억원으로 증액 발행에 성공했다.

이전의 수요예측 흥행뿐만 아니라 양호한 수익성과 재무 지표 개선도 긍정적인 시그널이다. 1분기 말 동원산업의 매출액은 2조2419억원으로 지난해 동기 2조2642억원과 비슷한 수준을 유지하고 있다. 신규사업을 성장시키고 주요 제품의 판가 인상 덕분이다. 재무 지표도 양호한 편에 속한다. 1분기 말 동원산업의 부채비율은 138.9%다. 1분기 총차입금의존도도 지난해 말 40.4% 대비 개선된 38.3%를 기록했다.

다만 계열사에 대한 지원이 큰 부분은 흥행 위협 요소다. 동원산업의 채무보증 잔액은 1조3227억원에 달한다. 동원팜스와 동원로엑스냉장, 동원건설산업에 실행한 채무보증 때문이다. 이 중 동원건설산업에 대한 채무보증이 대부분을 차지하고 있어 추후 위험요소로 작용할 가능성도 있다.

윤성국 나이스신용평가 연구원은 “동원산업은 매출 외형 및 사업다각화 수준을 제고해 우수한 영업수익성을 지속할 것으로 내다본다”라면서 “잉여현금흐름 창출 등을 바탕으로 재무안정성도 우수한 수준으로 유지할 것”이라고 말했다.

이성은 기자 lisheng124@etomato.com