이 기사는

2026년 05월 26일 11:22 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 도시은 기자] 중소기업은행(IBK기업은행)의 기업신용평가 등급 전망이 '안정적'으로 평가됐다. 중소기업금융 부문 내 압도적인 시장지위와 정책 금융기관으로서의 역할을 바탕으로 안정적인 수익성과 재무건전성을 유지하고 있다는 분석이다. 다만 중소기업 중심 포트폴리오 특성상 건전성 부담은 지속적인 모니터링이 필요하다는 지적이 나온다.

(사진=IBK기업은행)

26일 한국기업평가 보고서에 따르면 IBK기업은행은 2025년 말 기준 중소기업대출 시장점유율 24.4%를 기록하며 전년 말 대비 0.7%포인트 상승했다. 2026년 3월 말 중소기업대출 잔액은 274조원으로, 2024년 말 대비 6.7% 증가하며 견조한 성장세를 이어갔다.

중소기업이 국내 경제에서 차지하는 비중을 고려할 때 정책적 중요도가 매우 높다는 평가다. 정부의 생산적 금융 확대 기조에 따라 기업은행의 중소기업대출 중심 영업도 지속 확대될 전망이다.

실제로 IBK기업은행은 향후 5년간 총 300조원 규모의 생산적 금융 공급 계획을 제시했다. 중소기업·소상공인 지원에 250조원, 벤처투자·인프라에 20조원, 소비자 중심 신뢰금융에 3조3000억원, 자회사 지원에 34조5000억원 등이 투입될 예정이다. 이는 국내 은행권 가운데 가장 큰 수준이다.

다만 정책금융 확대는 경기 민감도와 신용리스크를 높이는 요인으로 꼽힌다. 중소기업 위주의 포트폴리오 특성상 경기 둔화 시 자산건전성 관리 부담이 확대될 가능성이 있다는 분석이 나온다.

IBK기업은행은 우수한 수익성과 재무건전성을 유지하고 있다.

(사진=한국기업평가)

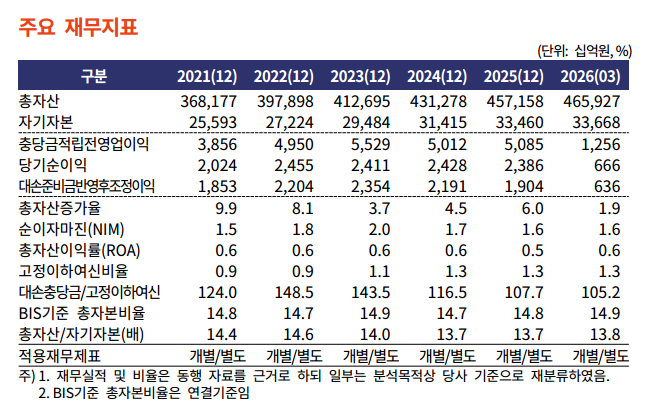

IBK기업은행은 최근 3개년(2023~2025년) 평균 총자산순이익률(ROA) 0.6%를 기록했다. 여신 성장과 저금리대출 리프라이싱 효과 등에 힘입어 1.6% 이상의 순이자마진(NIM)을 유지 중이다. 특히 최근 3개년 평균 영업경비/영업순수익 비율(CIR)은 35.0%로 은행업권 내 최고 수준의 비용효율성을 보유하고 있는 것으로 나타났다.

2025년 이자순이익은 전년 수준을 유지한 가운데, 유가증권 및 외환파생 관련 손익 확대로 비이자순이익이 증가하면서 영업순수익은 전년 대비 확대됐다.

2026년 1분기 충당금 적립액이 증가 부담이 이어졌으나. 총여신 확대에 따른 이자순이익 증가에 힘입어 ROA는 0.6%다.

재무건전성 지표 역시 안정적이다. 2026년 3월 말 기준 고정이하여신비율은 1.3%, 대손충당금적립률(충당금/고정이하여신)은 105.2%로 우수한 방어력을 보여주고 있다. 자본적정성을 나타내는 BIS총자본비율과 보통주자본비율(CET1)은 각각 14.9%, 11.5%를 기록했다. 이는 신종자본증권 발행과 꾸준한 이익유보에 힘입어 우수한 수준에서 관리되고 있다는 평가다.

정하영

한국기업평가(034950) (78,300원 0원 0.00%) 선임연구원은 "기업은행은 압도적인 중소기업금융 시장지위와 견고한 비용효율성을 바탕으로 안정적인 이익창출력을 보여주고 있다"라면서도 "정책금융기관으로서 중소기업 위주의 포트폴리오와 정책금융 제공에 따른 건전성 관리 부담이 내재하고 있어 수익성 및 자산건전성 추이에 대해 모니터링이 필요하다"고 진단했다.

도시은 기자 eqw5817406@etomato.com