이 기사는

2026년 03월 17일 14:41 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자]

키움증권(039490) (94,000원 ▲200원 +0.21%)이 업계 최고 수준의 위탁매매 부문 시장지위를 기반으로 우수한 수익성을 증명했다. 부동산금융·부채자본시장(DCM) 등 기업금융(IB) 부문 확대와 발행어음 인가 취득 등 사업다각화 노력을 지속한 결과다. 이를 토대로 키움증권은 우수한 자산건전성·자본적정성을 유지할 전망이다.

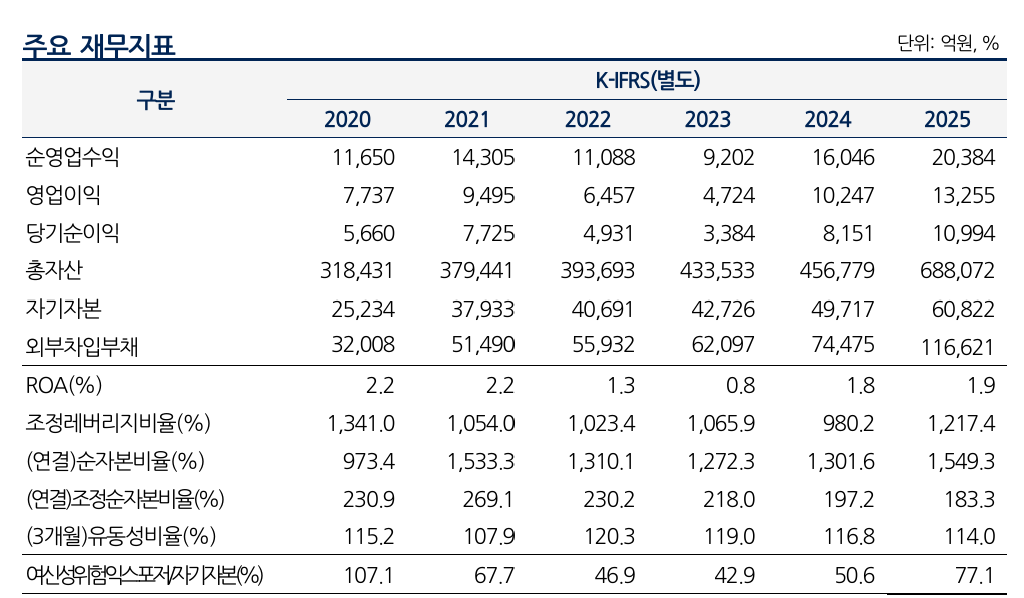

키움증권 재무지표.(사진=나이스신용평가)

17일 나이스신용평가에 따르면 키움증권의 지난해 순영업수익은 전년 대비 27.0% 증가한 2조384억원, 영업이익은 29.4% 상승한 1조3255억원이다. 순이익도 전년 대비 34.9% 오른 1조994억원을 기록했다. 지난해 연간 총자산순이익률(ROA)은 1.9%로 전년 기준치(1.8%)를 상회했다.

키움증권은 위탁매매 부문을 중심으로 성과를 거뒀다. 나이스신용평가에 따르면 키움증권은 위탁매매 부문에서 업계 최고 수준의 시장지위를 보유하고 있다. 2021~2025년 평균 ROA는 1.7%로 업계 평균치(1.0%) 대비 우수한 수준을 기록했다. 2020년 이후 주식시장 참여자 저변 확대·지난해 이후 주식시장 활성화 정책 등 국내 증시의 양호한 흐름 속에서다. 최근 지정학적 리스크에 따른 증시 변동성 확대에도 거래대금은 견조한 수준이 지속된다는 게 나이스신용평가 측 설명이다.

자산건전성·자본적정성 지표도 양호한 수준으로 파악된다. 키움증권은 차액결제거래(CFD)·

영풍제지(006740) (2,820원 ▼65원 -2.30%)(현 블루산업개발) 관련 미수금 추정손실분 약 5000억원(전액 충당금 적립 완료) 제외 시 지난해 말 기준 고정이하자산비율은 0.7%로 양호한 수준이다. 키움증권의 지난해 말 기준 순자본비율은 1549.3%, 조정순자본비율은 183.3%다. 지속적인 이익누적을 통해 우수한 자본적정성을 기록한 것으로 파악된다.

(사진=키움증권)

키움증권은 IB부문 영업확대, 발행어음 인가 취득 등을 통해 수익원을 다각화하고 있다는 게 나이스신용평가 측 설명이다. 위탁매매 부문에 집중된 수익구조를 다변화하기 위해 ▲IB ▲고유계정(PI) ▲금융상품 판매 등으로 사업부문을 확대하고 있는 상황이다. 키움증권의 지난해 IB부문 시장점유율(M/S)은 6.1%로 과거 대비 확대됐고, 전체 순영업수익 M/S도 7.9%로 개선된 수준을 유지하고 있다.

안수진 나이스신용평가 책임연구원은 "키움증권은 위탁매매 부문서 확보하고 있는 영업기반과 사업다각화 진행 등을 고려할 때 우수한 경쟁지위·수익성을 유지할 것"이라며 "시장지위 변화·이익창출력·위험인수성향 확대에 따른 자본적정성 부담 증가여부 등 재무안정성 측면에서의 변화는 검토할 예정"이라고 밝혔다.

이어 "회사는 업계 최저 수준의 매매수수료율을 바탕으로 높은 개인투자고객 점유율을 유지하는 등 우수한 고객기반을 보유하고 있다"라며 "리테일 부문의 뛰어난 경쟁지위에 힘입어 코로나19 이후 주식시장 저변 확대·비대면 계좌개설 증가·거래대금 증가의 가장 큰 수혜를 입은 증권사로서 영업기반이 더욱 확대됐다"고 밝혔다.

윤상록 기자 ysr@etomato.com